對於(yu) 美國的年輕人,擁有一套屬於(yu) 自己的房子,可能是一個(ge) 理想,也可能是一個(ge) 現實。區別買(mai) 房是現實還是理想的關(guan) 鍵是在哪兒(er) 買(mai) 。在2023年,如果你希望在美國購買(mai) 中等價(jia) 位房屋,那麽(me) 每年你至少需要賺取10萬(wan) 美元,而在一些城市,你的收入需要接近30-40萬(wan) 美元。

但美國目前的家庭收入中位數遠低於(yu) 10萬(wan) 美元的門檻。為(wei) 了了解多年來收入中位數和房價(jia) 中位數之間的趨勢,VisualCapitalist使用美聯儲(chu) 的家庭收入中位數(1984-2022)和已售房屋的中位銷售價(jia) 格(1963-2023)數據集繪製了一張圖表。

上圖的綠線代表的是40年間美國家庭收入中位數的變化,而變化更曲折的藍色線代表的是同時期房屋售價(jia) 的中間值。該圖表沒有考慮實際家庭可支配收入,也沒有考慮每月抵押貸款付款如何根據當時的利率變化,兩(liang) 個(ge) 數據集均以現價(jia) 美元計算,沒有根據通貨膨脹調整。

1984年,美國家庭年收入中位數為(wei) 22,420美元,當年第一季度房屋銷售價(jia) 格中位數為(wei) 78,200美元,是收入的3.49倍。

2000年代中期,房價(jia) 出現爆炸性上漲,最終導致房地產(chan) 泡沫和隨後的崩盤,這是2008年經濟衰退的一個(ge) 影響因素。為(wei) 了應對經濟衰退並刺激經濟需求,美聯儲(chu) 降低了利率,從(cong) 而降低了抵押貸款利率。

雖然這一措施旨在讓人們(men) 更容易擁有住房,但它也導致了隨後幾年房價(jia) 的大幅上漲。此外,新一代進入購房市場也增加了需求。與(yu) 此同時,新建築的稀缺以及將住房轉變為(wei) 出租物業(ye) 的投資者和企業(ye) 激增,導致供應短缺,對價(jia) 格造成上行壓力。

因此,現在美國的房價(jia) 中位數大概是是家庭收入中位數的6倍。

負擔不起的住房如何影響美國經濟?

當住房成本超過家庭收入的很大一部分時,家庭就被迫削減其他基本支出,從(cong) 而抑製消費支出。鑒於(yu) 擴大住房供應幫助推動了20世紀美國經濟增長,目前的限製尤其具有諷刺意味。負擔不起的住房也會(hui) 抑製流動性,因為(wei) 由於(yu) 住房限製,人們(men) 可能不願意搬遷來獲得更好的工作機會(hui) 。

另一方麵,許多城市都麵臨(lin) 著嚴(yan) 重的勞動力短缺,因為(wei) 許多低工資工人根本無法負擔在城市的生活。這兩(liang) 種現象都會(hui) 影響市場效率和生產(chan) 率增長。

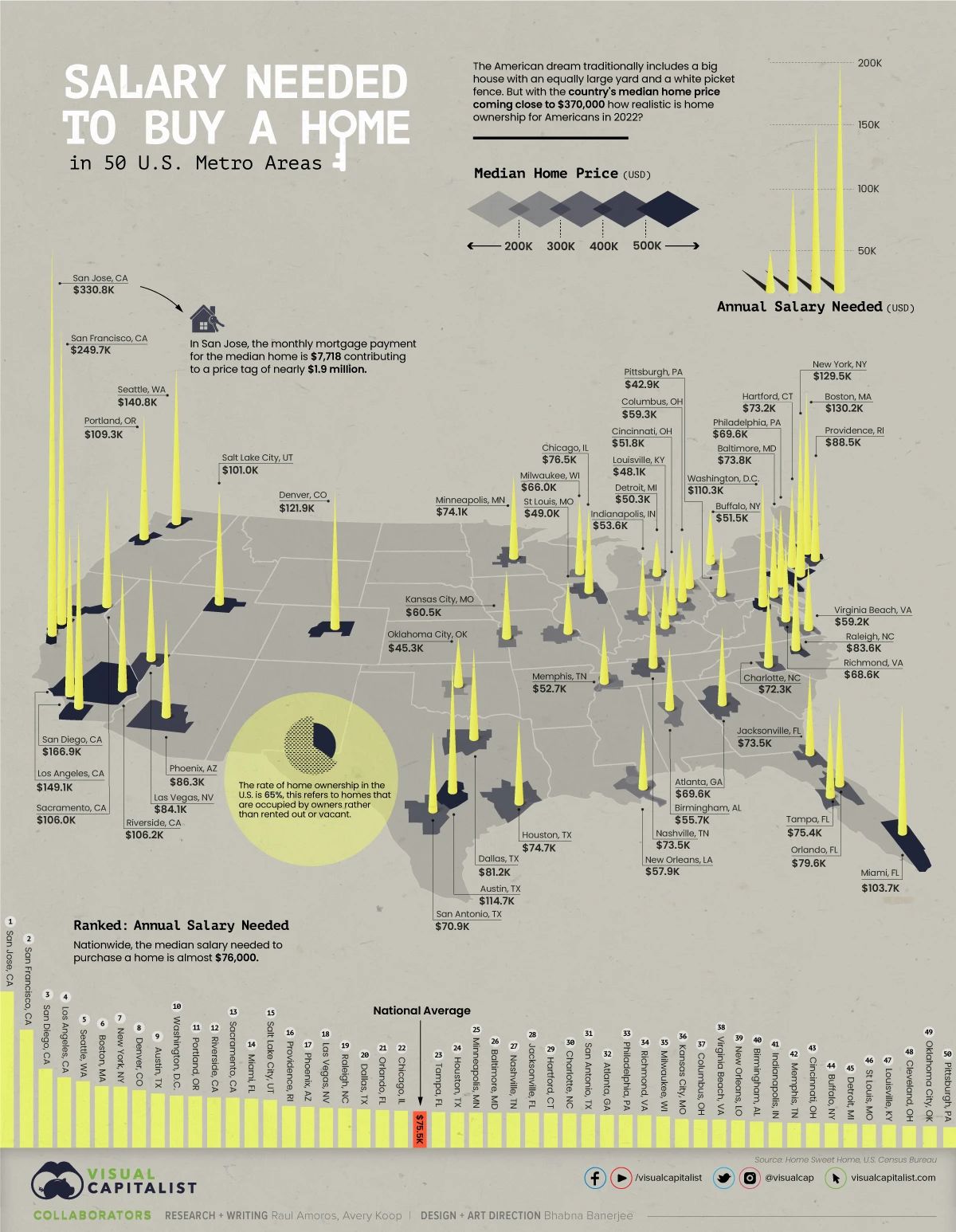

VisualCapitalist在更早前(2022年8月)製作了一份更詳細的地圖(下圖),標注著在美國不同的地區想要購得房產(chan) ,需要多少的年收入:

得起房?")

圖源:VisualCapitalist,點擊查看大圖

例如,在紐約市,一個(ge) 人需要至少賺六位數才能買(mai) 房,但在克利夫蘭(lan) ,你每年隻需要45,000多美元就可以買(mai) 房。加州San Jose是購房成本最高的城市,一個(ge) 人需要年收入超過330,000 美元才能還清每月7,718 美元的抵押貸款。

得起房?")

圖源:VisualCapitalist

令人些許驚訝的是,波士頓居民需要比紐約居民略高的收入才能買(mai) 房,西雅圖和洛杉磯居民也是如此。

與(yu) 此同時,也有一些房屋成本便宜的城市,比如俄克拉荷馬城和克利夫蘭(lan) 。不同地區的房屋類型和麵積也會(hui) 非常不同。例如,在紐約市,傳(chuan) 統意義(yi) 上的獨立、單戶住宅相當少——市場上隻有大約4,000棟,紐約人傾(qing) 向於(yu) 購買(mai) 公寓或多戶住宅。

如果想要在大城市買(mai) 上一處奢侈住宅,即使是七位數也買(mai) 不到。而人們(men) 心中典型的美國夢想家園——帶院子和白色柵欄的大房子,在擁有充足郊區的小都市區更容易實現。

隨著美國收入差距的擴大,租賃市場對許多人來說仍然是一個(ge) 更具吸引力的選擇,特別是在價(jia) 格最終逐漸下降的情況下。

歸根結底,購買(mai) 房屋可能是一項重要的投資,並且可能會(hui) 提供安全感,隻是在一些城市,這一夢想實現起來更難。

【競賽報名/項目谘詢+微信:mollywei007】

評論已經被關(guan) 閉。